Attention :TVA CA12E Exercices ne clôturant pas au 31 décembre

Attention :TVA CA12E Exercices ne clôturant pas au 31 décembre

Objet

Suppression du régime dérogatoire permettant aux entreprises soumises au Régime simplifié ( crées avant le 1er avril 1999 et ayant un exercice comptable décalé) d’imputer sur la déclaration annuelle de TVA l’acompte dû entre la date de clôture de l’exercice et la date limite de dépôt de cette déclaration.

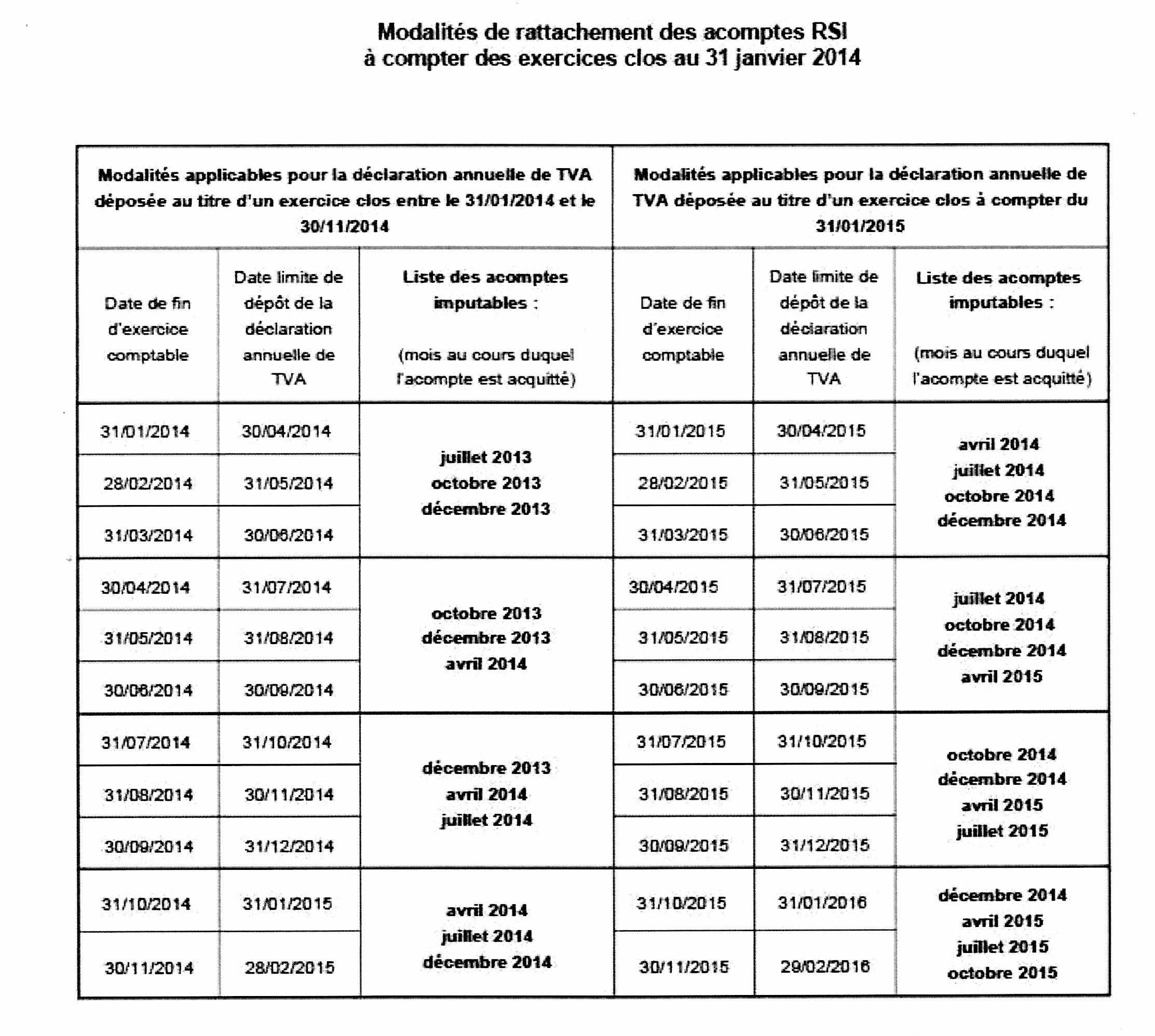

A compter des exercices clos au 31 janvier 2014, la mesure qui permet aux entreprises soumises au régime simplifié – créées avant le 1er avril 1999 et clôturant leur exercice comptable en cours d’année – d’imputer sur la déclaration annuelle de TVA CA12E l’acompte dû entre la date de clôture de l’exercice et la date limite de dépôt de cette déclaration est supprimée afin de simplifier les modalités déclaratives des petites entreprises en harmonisant les règles d’imputation des acomptes trimestriels à l’ensemble de la population régime simplifié.

Par conséquent, le régime de droit commun d’imputation des acomptes dus à la période d’imposition devient obligatoire pour les entreprises qui clôturent un exercice comptable à compter du 31 janvier 2014.

Attention appelée

La suppression de cette tolérance induit une période transitoire pendant laquelle les entreprises pourront imputer sur la déclaration annuelle CA12E seulement trois acomptes au lieu de quatre (cf. calendrier ci-dessous ).

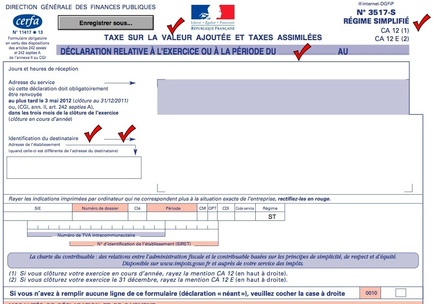

Les notices de l’avis d’acompte n° 3514 et de la déclaration n° 3517-CA12E ont été mises à jour pour informer les redevables de la suppression de la tolérance..

Cas des entreprises utilisant à tort le régime dérogatoire à compter des exercices clos au 31 janvier 2014 :

Les acomptes rattachés sur les déclarations annuelles CA12/CA12E transmises par voie dématérialisée feront l’objet d’un contrôle de rejet à compter des exercices clos au 31 janvier 2014. Les télédéclarations CA12/CA12E pour lesquelles les acomptes ne seraient pas correctement imputés sur la période d’imposition seront rejetées.

Les notices de l’avis d’acompte n° 3514 et de la déclaration n° 3517-CA12E ont été mises à jour pour informer les redevables de la suppression de la tolérance..

Conséquence pour l’entreprise : décalage d’imputation donc besoin en trésorerie afin de pouvoir financer cet acompte durant une année.