TVA secteur du bâtiment attention à la TVA AUTOLIQUIDEE

TVA secteur du bâtiment attention à la TVA AUTOLIQUIDEE

Ce nouveau mécanisme a été mis en place afin de limiter la fraude à la TVA et ainsi la concurrence déloyale de certains fraudeurs vis à vis des entreprises respectueuses de la loi.

PRINCIPE AVANT LE 1er janvier 2014 :

La TVA est en principe collectée auprès du client par le fournisseur ou le prestataire qui la reverse au Trésor.

Pour des motifs essentiellement liés à la lutte contre la fraude, ce principe est parfois modifié.

Ainsi, dans certaines cas, c’est le client qui est redevable de la TVA. Le client, dès lors qu’il est assujetti, doit donc procéder à une autoliquidation de la TVA.

Ces mécanismes d’inversion du redevable sont appelés dispositifs « d’autoliquidation ». Ces dispositifs étant obligatoires, l’entreprise doit les appliquer et les respecter.

ce principe existe déjà notamment :

– pour les achats intracommunautaires

– les prestations intracommunautaires

– les livraisons à soi-même

A COMPTER DU 1er janvier 2014 :

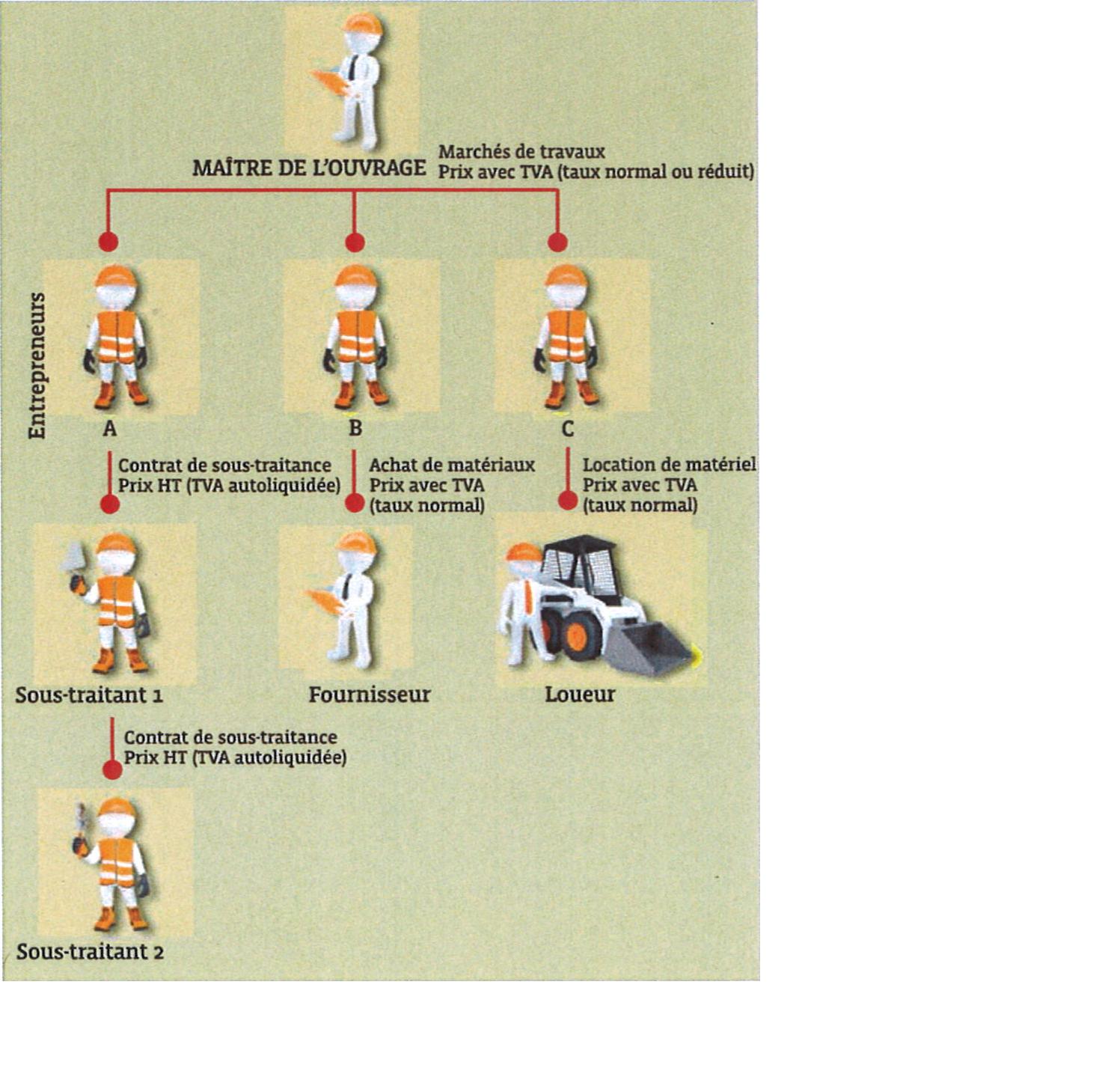

Ce principe s’applique si vous êtes sous-traitant d’un maître d’ouvrage

Les sous-traitants ne factureront plus de TVA aux entreprises principale, qui procéderont à l’autoliquidation de la TVA.

Concrètement, les factures des sous-traitants devront être établies Hors taxe, en précisant que la prestation est exonérée de TVA par l’application d’un mécanisme d’autoliquidation de la TVA dans le secteur du bâtiment.

Quels contrats sont visés : Tous les contrats de sous-traitance portant sur les travaux de construction, y compris ceux de réparation, de nettoyage, d’entretien, de transformation et de démolition d’un bien immobilier et que ces contrats soient publics ou privés et quelque soit le maître d’oeuvre (particulier, promoteur, collectivité locale, hôpital, organisme HLM …..).

Sont exclus : il est nécessaire que le sous-traitant réalise une partie des travaux portant sur l’immeuble du maître d’ouvrage ce qui exclut de ce mécanisme d’autoliquidation les fournisseurs, les loueurs mais aussi les fabricants d’un ouvrage sur mesure (armatures, panneaux de façade, charpentes, fenêtres). Ces derniers peuvent être qualifiés de sous-traitants mais, ne réalisant pas la pose, ils doivent continuer à facturer leurs prestations avec TVA.

N’est pas exclu un sous-traitant de deuxième rang (ou xième rang) qui devra établir une facture en HT, son donneur d’ordre devra autoliquider la TVA.

A quelle date doit-on appliquer cette nouvelle disposition pour le sous-traitant :

C’est la date du contrat de sous-traitance qui compte, et non la date du marché principal.

Exemple le marché principal de l’immeuble est conclu en décembre 2013 :

– Contrat de sous-traitance conclu en janvier 2014 : le sous-traitant devra établir ses factures HT

– Contrat de sous-traitance conclu en décembre 2013 et travaux exécutés en 2014 : sous-traitance avec TVA.

Sanctions :

La TVA facturée à tort par un sous-traitant ne sera plus déductible par l’entreprise “donneur d’ordre”. Il sera de la responsabilité de ces donneurs d’ordre de faire refaire les factures faisant apparaître la TVA par erreur.

Conseil :

Les sous-traitants devront garder leur contrat de sous-traitance à l’appui de leurs factures (successives peut-être) afin de justifier que la TVA n’est pas facturable.