TVA Attention lors des régularisations sur vos déclarations !

TVA Attention lors des régularisations sur vos déclarations !

Comme vous le savez, depuis 4 ans, l’instruction J-1-11 a étendu la mission de prévention fiscale des Centres de Gestion Agréés aux déclarations de TVA, il appartient aussi aux Experts-comptables de contrôler ces déclarations de TVA.

Afin d’anticiper d’éventuelles difficultés, il est souhaitable d’insister sur un point particulier qui attire toute l’attention de la DGFIP (Direction générales des finances publiques) :

la TVA à régulariser

Les principes de base :

La rectification d’une omission ou d’insuffisance générant une majoration du montant de la TVA due doit, selon le droit commun, faire l’objet du dépôt d’une déclaration rectificative ou complémentaire relative à la période à laquelle est attachée l’erreur.

Concrètement :

La réponse Abelin du 4 août 1979, a admis la possibilité pour l’entreprise de bonne foi de corriger spontanément l’erreur commise, « en ajoutant les recettes non déclarées à celles du mois de la découverte de l’omission » et en inscrivant dans le cadre réservé à la correspondance la ventilation des recettes omises par taux , la TVA et la période des opérations concernées, « afin de permettre le calcul de l’intérêt de retard légalement exigible ».

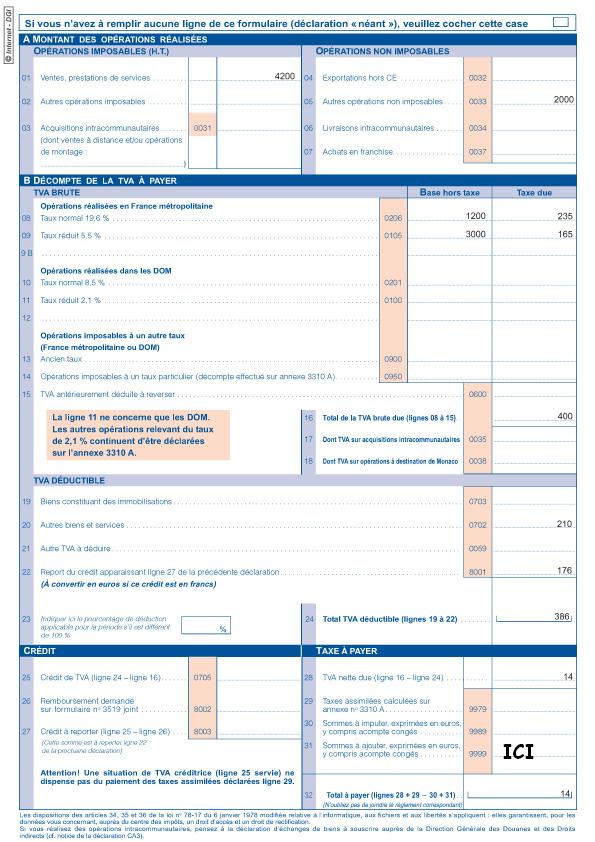

Cette rectification doit être portée à la ligne 31 de la déclaration CA3.

Les CGA et Expert-comptable sont tenus d’exiger une déclaration rectificative si cette mention est absente.

Il est précisé que les déclarations rectificatives de TVA peuvent être télédéclarées jusqu’à l’exercice N-2.